Por Rogerio Borili, vice-presidente da Becomex

Uma discussão liderada pela OCDE (Organização para Cooperação e Desenvolvimento Econômico), com o objetivo de realizar uma espécie de reforma tributária internacional, deu origem ao relatório do BEPS (Erosão de Base Tributária e Transferência de Lucros). O propósito era inibir a guerra fiscal entre países e assim reduzir as inconsistências jurídicas e evitar que as bases tributáveis sejam manipuladas pelas corporações multinacionais.

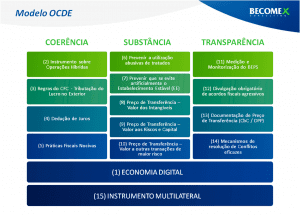

O BEPS funciona como uma espécie de controlador de preços entre transações de importação e exportação de empresas do mesmo grupo, em contraponto ao mercado, garantindo a uniformidade entre eles. Esse projeto global está baseado em três pilares:

1º Coerência: padronização do tratamento fiscal entre países;

2º Substância: garantir que a declaração dos resultados aconteça no país onde ocorre a operação;

3º Transparência: tornar o processo mais claro, com legislações mais evidentes e documentadas e com maior cooperação intergovernamental. A partir daí, foi criado então, um plano com 15 ações para enfrentar as transferências e lucros para países com tributação reduzida:

Mas qual é o impacto destas ações sobre a obrigação fiscal que as empresas importadoras e exportadoras multinacionais enviam todos os anos à Receita Federal, o Transfer Pricing?

O Transfer Pricing é um dos pilares desse controle para evitar que as empresas mascarem os seus resultados usando operações entre empresas coligadas. Apesar de ser não ser membro da OCDE, o Brasil é signatário do projeto BEPS, o que tem despertado a hipótese de mudanças na obrigação, seguindo para a linha da OCDE.

A verdade é que nada mudou! Ser signatário não altera em nada as regras dessa obrigação no Brasil. A apuração do Preço de Transferência continua a mesma de sempre. Sem alterações. As pouquíssimas mudanças realizadas não afetaram a apuração dessa obrigação na prática.

O mais relevante foi a instituição do relatório país-a-país no Bloco W da ECF. No Brasil, cerca de 50 empresas brasileiras são controladoras finais e, por isso, devem preencher esse novo bloco com as informações consolidadas do balanço fiscal do seu grupo econômico na sua ECF.

Essas informações serão entregues à Receita Federal brasileira que compartilhará com as demais administrações tributárias, também signatárias do acordo da OCDE, para troca automática de informações tributárias entre países. Por isso, as empresas precisam estar cada vez mais alinhadas com suas matrizes.

É importante reforçar que, apesar das diversas ações do BEPS voltadas para o tema preço de transferência, ao menos por hora, não temos nenhuma ação prática que afete o Brasil, visto que nossa legislação permanece sem alteração. Mesmo o Brasil tendo se candidatado a membro da OCDE, as perspectivas de mudança são muito distantes,

Desta vez, há fumaça, mas não há fogo! Ao invés de esperar mudanças que estão longe de ocorrer no seu Preço de transferência, concentre seus esforços em transformá-lo em estratégia na sua empresa. Ele pode te ajudar a identificar oportunidades e balancear as margens junto a área comercial, suprimentos, logística, comércio exterior, financeira, custos e produção. Portanto, o Transfer Pricing não muda, mas ele pode mudar sua empresa para melhor!

Comments